|

Tipps für den Autokauf: So können Sie bei der Fahrzeuganschaffung sparen

Drei-Wege-Finanzierung oder klassische Ratenzahlung?

- Vor- und Nachteile

Der Autokauf kann eine spannende, aber auch herausfordernde Erfahrung sein. Die Suche nach dem perfekten Fahrzeug, das sowohl Ihren Bedürfnissen als auch Ihrem Budget entspricht, erfordert sorgfältige Planung und Recherche. Da die Preise für Neuwagen und Gebrauchtwagen stetig steigen, ist es wichtiger denn je, klug und strategisch vorzugehen.

Ein Kredit hilft bei der Autofinanzierung.

Pexels ©

Sarmad Mughal

CCO Public Domain

Auto finanzieren – Lieber sparen oder doch ein Kredit?

Wenn Sie sich die Frage stellen, ob Sie für den Kauf eines Autos lieber sparen oder einen Kredit aufnehmen sollten, gilt es, mehrere Aspekte zu berücksichtigen, um die für Sie beste Entscheidung zu treffen.

Zunächst einmal hängt die Wahl zwischen Sparen und Kreditaufnahme stark von Ihrer finanziellen Situation und Ihren persönlichen Vorlieben ab.

Wenn Sie sich entscheiden, auf das Auto zu sparen, bedeutet dies, dass Sie die Anschaffungskosten in voller Höhe aufbringen können, ohne sich zusätzlich verschulden zu müssen. Dies hat den Vorteil, dass Sie keine monatlichen Raten oder Zinsen zahlen müssen, was Ihre finanzielle Flexibilität erhöht. Ein solcher Ansatz ist besonders vorteilhaft, wenn Sie über die nötigen finanziellen Mittel verfügen und keine dringenden Bedürfnisse oder Verpflichtungen haben. Der Nachteil dieses Ansatzes ist jedoch, dass es eine gewisse Zeit dauern kann, bis Sie genügend Geld zusammen haben, um den Kaufpreis in bar zu begleichen. Während dieser Zeit müssen Sie eventuell auf den Kauf des Autos verzichten oder sich mit einem älteren Modell zufriedengeben.

Auf der anderen Seite kann die Aufnahme eines Kredits für viele eine praktikable und oft notwendige Lösung sein. Ein Kredit ermöglicht es Ihnen, das Auto sofort zu kaufen und die Kosten über einen festgelegten Zeitraum hinweg in Raten zu begleichen. Dies ist besonders sinnvoll, wenn Sie ein zuverlässiges Fahrzeug benötigen oder ein gutes Angebot gefunden haben, das Sie nicht verpassen möchten. Der Nachteil hierbei ist, dass Sie die Kreditzinsen zahlen müssen, die die Gesamtkosten des Autos erhöhen. Außerdem müssen Sie sicherstellen, dass Ihre monatlichen Ratenzahlungen in Ihr Budget passen, um finanzielle Engpässe zu vermeiden. Zusätzlich sollten Sie bei der Entscheidung für einen Kredit auch die Art des Kredits und die Konditionen genau prüfen, denn unterschiedliche Banken und Kreditgeber bieten verschiedene Zinssätze, Laufzeiten und Rückzahlungsbedingungen an. Ein günstiger Zinssatz kann die Kosten erheblich reduzieren, während ungünstige Konditionen Ihre Finanzen zusätzlich belasten. Es ist daher ratsam, die Angebote zu vergleichen und sich gegebenenfalls von einem Finanzberater unterstützen zu lassen.

Letztlich gibt es keine universelle Antwort auf die Frage, ob Sie lieber sparen oder einen Kredit aufnehmen sollten. Die beste Entscheidung hängt von Ihrer individuellen finanziellen Lage, Ihren kurzfristigen und langfristigen Zielen sowie Ihrem Komfortniveau mit Schulden ab. Ein bewusster Vergleich der Vor- und Nachteile beider Optionen wird Ihnen helfen, die für Sie passende Lösung zu finden.

Drei-Wege-Finanzierung oder klassische Ratenzahlung?

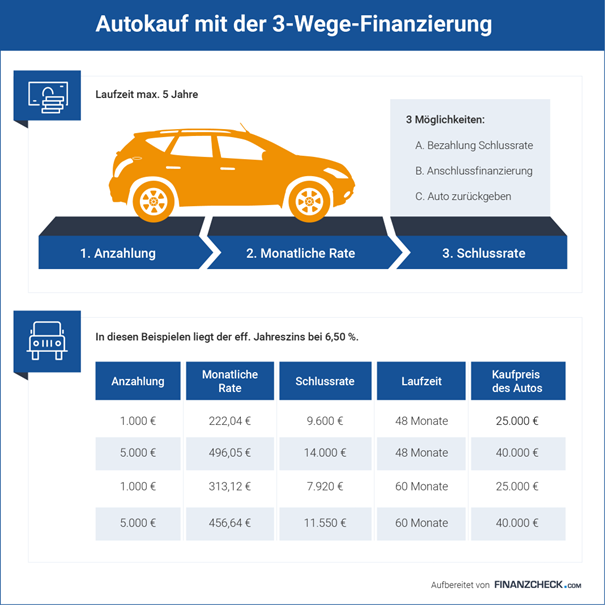

Die Drei-Wege-Finanzierung ist eine spezielle Form der Autofinanzierung, die sich durch ihre Flexibilität und den hohen Grad an Planungssicherheit auszeichnet. Diese Finanzierungsart wird häufig bei Autokäufen angeboten und unterscheidet sich grundlegend von der klassischen Ratenzahlung.

Wie funktioniert die Drei-Wege-Finanzierung?

Die Drei-Wege-Finanzierung ist eine besondere Form der Autofinanzierung, die sich in einigen wesentlichen Punkten von der klassischen Ratenzahlung unterscheidet. Hierbei wird der Kaufpreis des Autos in drei wesentliche Teile gegliedert: eine Anzahlung, monatliche Raten und eine Schlussrate. Diese Struktur gibt Ihnen eine flexible Möglichkeit zur Finanzierung und erlaubt es Ihnen, das Fahrzeug nach Ablauf der Finanzierungsperiode auf verschiedene Arten weiter zu verwalten:

1. Anzahlung: Der erste Schritt bei der Drei-Wege-Finanzierung ist die Anzahlung. Diese wird zu Beginn des Finanzierungszeitraums geleistet und reduziert den Betrag, der noch finanziert werden muss. Die Höhe der Anzahlung kann variieren, wird jedoch oft im Vorfeld vertraglich festgelegt. Eine höhere Anzahlung trägt dazu bei, die monatlichen Raten zu senken, da der zu finanzierende Restbetrag geringer ausfällt.

2. Monatliche Raten: Nachdem Sie die Anzahlung geleistet haben, zahlen Sie den verbleibenden Finanzierungsbetrag über einen festgelegten Zeitraum hinweg in monatlichen Raten. Diese Raten setzen sich aus einem Tilgungsanteil und einem Zinsanteil zusammen. Während der Laufzeit des Kredits haben Sie bereits eine feste Summe, die Sie regelmäßig bezahlen, wodurch Ihre monatlichen Ausgaben planbar bleiben. Die Höhe der Raten und die Laufzeit werden im Finanzierungsvertrag festgelegt und variieren je nach Anbieter und Ihren individuellen Bedürfnissen.

3. Schlussrate: Am Ende der Finanzierungsperiode steht die Schlussrate an. Diese Schlussrate, auch Restwert genannt, ist ein vereinbarter Betrag, der am Ende des Finanzierungszeitraums noch offen ist. Im Unterschied zu herkömmlichen Ratenkrediten, bei denen der gesamte Kaufpreis über die Laufzeit hinweg abgezahlt wird, bleibt bei der Drei-Wege-Finanzierung ein größerer Teil des Kaufpreises bis zum Schluss offen. Die Schlussrate wird im Vertrag festgelegt und kann je nach Fahrzeugwert und Finanzierungsbedingungen unterschiedlich hoch ausfallen.

Die Drei-Wege-Finanzierung ist eine alternative Form der Autofinanzierung.

Was unterscheidet die Drei-Wege-Finanzierung von der Ratenzahlung?

Die Drei-Wege-Finanzierung und die klassische Ratenzahlung sind zwei unterschiedliche Methoden zur Autofinanzierung, die jeweils ihre eigenen Merkmale und Vorteile bieten. Der Hauptunterschied zwischen der Drei-Wege-Finanzierung und der klassischen Ratenzahlung liegt in der Struktur der Zahlungen. Bei der Drei-Wege-Finanzierung zahlen Sie zunächst eine Anzahlung, gefolgt von monatlichen Raten und einer Schlussrate am Ende der Finanzierungsperiode. Im Gegensatz dazu zahlen Sie bei der klassischen Ratenzahlung den gesamten Kaufpreis des Fahrzeugs über die gesamte Laufzeit des Kredits hinweg in gleichmäßigen monatlichen Raten. Jede Rate enthält sowohl einen Tilgungsanteil als auch einen Zinsanteil, und am Ende des Finanzierungszeitraums ist das Fahrzeug vollständig abbezahlt, ohne dass eine Schlussrate verbleibt.

Keine unnötige Ausstattung erwerben

Beim Kauf eines Autos ist es wichtig, sich nicht von

zusätzlichen Ausstattungsmerkmalen oder Zubehörangeboten verlocken zu lassen, die möglicherweise nicht unbedingt notwendig sind. Händler und Verkäufer bieten oft eine Vielzahl von Extras an, von luxuriösen Innenausstattungen bis zu teuren Sicherheits- oder Infotainmentsystemen, die den Gesamtpreis des Fahrzeugs erheblich erhöhen. Diese Zusatzangebote erscheinen häufig verlockend, können aber Ihre ursprüngliche Budgetplanung erheblich strapazieren. Um zusätzliche Kosten zu vermeiden, sollten Sie sich im Vorfeld genau überlegen, welche Ausstattungen für Ihre Bedürfnisse wirklich erforderlich sind und sich strikt an Ihre Budgetgrenze halten. Lassen Sie sich nicht unter Druck setzen und bleiben Sie bei der Entscheidung für das, was Ihnen wirklich wichtig ist

Auch interessant:

Kostenfaktoren in der Autoversicherung: Wie sich Beiträge berechnen und welche Sparpotenziale es gibt

Warum der Kredit über den Autohändler oft teurer kommt

Ein Kredit über den Autohändler kann oft teurer sein als ein Kredit von einer unabhängigen Bank oder einem Finanzdienstleister. Dies liegt an mehreren Faktoren, die die Gesamtkosten des Kredits erhöhen können:

-

Höhere Zinssätze: Autohändler kooperieren häufig mit Finanzierungsinstituten und bieten Kredite zu höheren Zinssätzen an, als es bei Banken direkt der Fall wäre. Diese höheren Zinssätze können zu einer erheblichen Erhöhung der Gesamtkosten des Kredits führen.

-

Provisionen und Gebühren: Händler können für die Vermittlung von Krediten zusätzliche Provisionen oder Gebühren erhalten, die sich in den Kreditkonditionen widerspiegeln. Diese zusätzlichen Kosten werden oft auf die Kreditnehmer umgelegt, was den effektiven Zinssatz erhöht.

-

Begrenzte Vergleichsmöglichkeiten: Wenn Sie den Kredit über den Autohändler aufnehmen, sind Sie auf die Finanzierungsangebote des Händlers beschränkt. Dies kann dazu führen, dass Sie nicht die besten Konditionen auf dem Markt erhalten, da Sie nicht die Möglichkeit haben, verschiedene Kreditangebote umfassend zu vergleichen.

-

Verkauf von Zusatzleistungen: Autohändler könnten dazu neigen, Kredite mit zusätzlichen finanziellen Produkten zu verknüpfen, wie Versicherungen oder Garantieverlängerungen, die ebenfalls zusätzliche Kosten verursachen. Diese Zusatzangebote können die Gesamtkosten des Kredits weiter erhöhen.

-

Unklare Vertragsbedingungen: Die Kreditverträge, die über Autohändler abgeschlossen werden, sind oft weniger transparent als die Angebote von Banken, was es schwieriger macht, die tatsächlichen Kosten des Kredits genau zu erkennen und zu vergleichen.

Kredite sollten im Idealfall nur bei einem seriösen Finanzinstitut aufgenommen werden.

Pexels © Matthias Zomer CCO Public Domain

Beim Gebrauchtwagen herrscht meist Verhandlungsspielraum

Beim Kauf eines Gebrauchtwagens haben Sie in der Regel mehr Verhandlungsspielraum als beim Kauf eines Neuwagens. Dies liegt daran, dass der Preis für Gebrauchtfahrzeuge oft flexibler gestaltet ist und stärker von individuellen Faktoren abhängt. Während der Preis für Neuwagen meist festgelegt und weniger verhandelbar ist, können bei Gebrauchtwagen mehrere Aspekte Einfluss auf den Endpreis nehmen. Dazu gehören der Zustand des Fahrzeugs, die Kilometerleistung, das Alter und auch der allgemeine Marktwert vergleichbarer Modelle.

Verkäufer sind häufig bereit, bei Gebrauchtwagen zu verhandeln, um den Verkauf abzuschließen, insbesondere wenn das Fahrzeug schon länger auf dem Markt ist oder wenn sie einen schnellen Verkauf anstreben. Es lohnt sich daher, bei einem Gebrauchtwagenkauf gezielt nach Preisnachlässen oder zusätzlichen Leistungen zu fragen und gegebenenfalls auf etwaige Mängel oder notwendige Reparaturen hinzuweisen, um einen besseren Preis oder bessere Konditionen auszuhandeln. Durch geschicktes Verhandeln können Sie somit oft einen günstigeren Preis erzielen oder bessere Konditionen beim Kauf des Gebrauchtwagens erhalten. Achten Sie auf kleine Mängel, um den Preis zu drücken

Beim

Kauf eines Gebrauchtwagens können kleine Mängel und Abnutzungsspuren einen entscheidenden Vorteil im Preisverhandlungsprozess darstellen. Diese Mängel, obwohl sie oft nur geringfügig erscheinen, können genutzt werden, um den Preis des Fahrzeugs zu senken. Achten Sie vornehmlich auf Details wie Kratzer im Lack, kleine Beulen, Verschleiß an den Reifen oder im Innenraum, sowie eventuell fehlende Zubehörteile oder geringe technische Mängel. Auch kleinere Fehler wie ein defektes Radio, undichte Stellen oder eine abgenutzte Sitzfläche können Argumente für eine Preisminderung sein. Wenn Sie solche Mängel feststellen, sollten Sie diese bei den Verhandlungen ansprechen und klarstellen, dass diese Defekte zusätzliche Kosten für Reparaturen oder Erneuerungen bedeuten würden. Verkäufer sind oft bereit, den Preis zu senken, um einen schnellen Verkauf zu ermöglichen und um die potenziellen Unannehmlichkeiten für den Käufer zu berücksichtigen.

Durch das geschickte Aufzeigen dieser kleinen Mängel können Sie also nicht nur den Preis drücken, sondern auch Ihre Verhandlungsposition stärken.

Das könnte auch interessant sein:

Auto-Abonnements im Vergleich – Eine flexible Alternative zum traditionellen Fahrzeugkauf

Wichtige Inhalte und Schlagwörter (hashtags):

#kfztechde, Auto, kfz, kfztechnik, Drei-Wege-Finanzierung,

Ratenzahlung, autokauf, gebrauchtwagenkauf, autokredit, ballonkredit,

autofinanzierung,

|

|